La contabilità direzionale è uno strumento di semplice attuazione per pianificare e per ottenere in forma automatizzata il puntuale controllo sulla dinamica economica delle spese e degli investimenti aziendali.

- Definizione centri e voci di spesa/investimento

- Gestione budget per centro/anno

- Registro analitico

- Consuntivo annuale per singolo centro

- Consuntivo sintetico, totali per tutti i centri

Partiamo dall'inizio ...

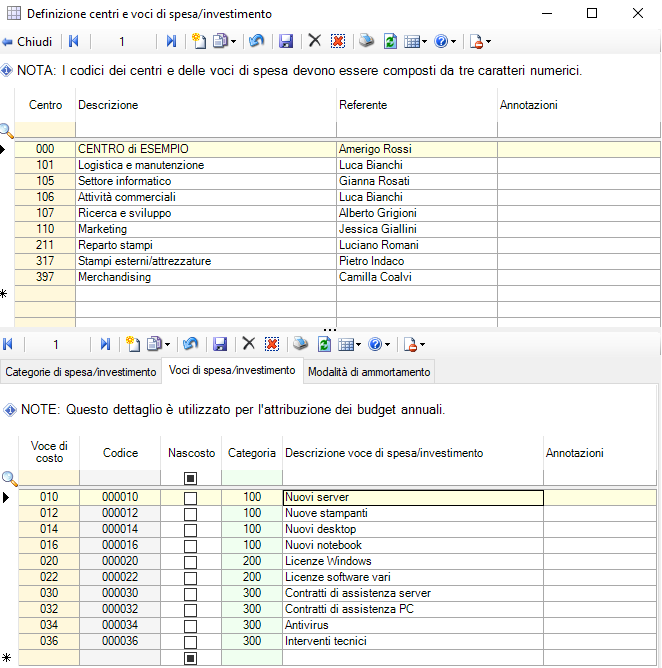

La prima operazione da compiere è definire i centri e le voci di spesa.

Un centro può essere un ufficio, un reparto o anche una singola persona che si occupano delle attività necessarie al raggiungimento di un determinato obiettivo oppure al soddisfacimento di una determinata esigenza aziendale.

Le singole voci di spesa sono raggruppate in categorie per ottenere un titolo di spesa e il suo dettaglio.

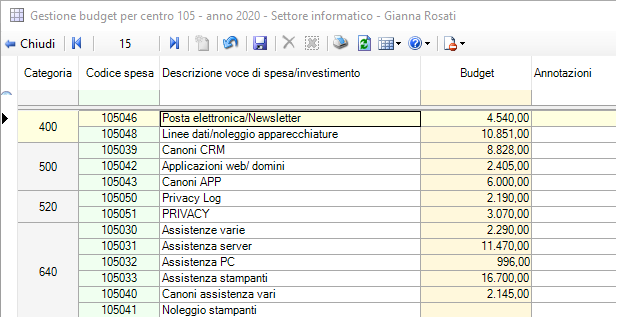

All'inizio di ciascun anno si stabilisce il budget annuale di ciascuna voce di spesa. Il budget ha la funzione di mettere in relazione le risorse con le esigenze economiche. Una visione d'insieme delle spese per i successivi 12 mesi.

Collegamento con gli acquisti ...

Per ottenere l'automatismo di imputazione di una spesa ad un determinato centro sono necessari due collegamenti. Il primo riguarda l'anagrafica-prodotti dove a ciascun prodotto si associa la voce di spesa a cui si riferisce. Il secondo riguarda l'associazione tra il codice-prodotto usato dal fornitore al codice-prodotto aziendale.

NOTA: Impostare le suddette associazioni può essere una operazione lunga, tuttavia, fatta una volta è fatta per sempre! Se da tempo si utilizza la generazione della fattura di acquisto dalla fattura elettronica, la seconda associazione probabilmente già esiste. Nel caso il collegamento prodotto-fornitore <> prodotto-aziendale sia assente, si stabilisce man mano che si genera una fattura di acquisto dalla fattura elettronica.

E arrivano i risultati ...

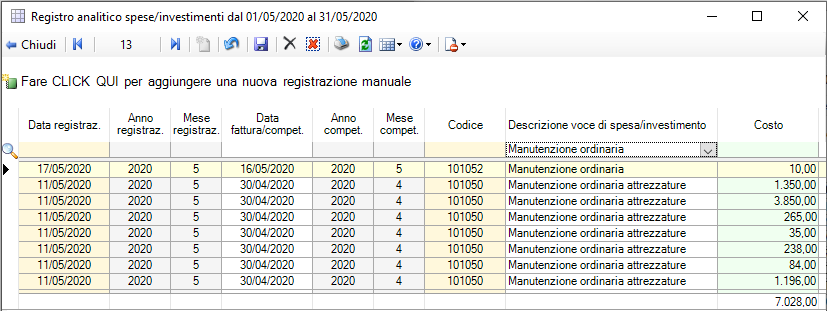

Mano mano che si inseriscono le fatture di acquisto, sia da fattura elettronica che manualmente, il codice-spesa viene automaticamente riportato sulle righe del documento.

Il salvataggio del documento alimenta il registro analitico delle spese.

Se necessario, il registro può essere integrato con registrazioni manuali, oppure una singola registrazione può essere rettificata.

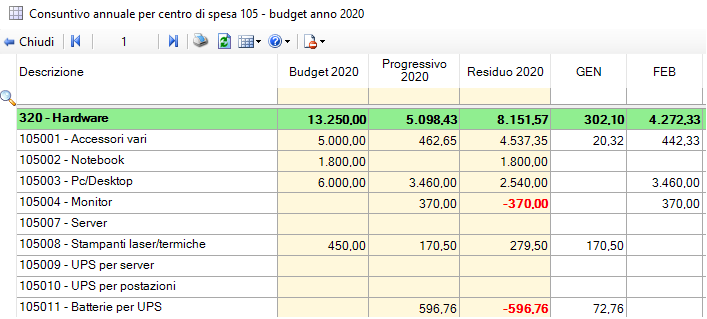

Con un click, dal registro analitico nasce il prospetto consuntivo di un singolo centro di spesa oppure, ad uso direzionale, il consuntivo riepilogativo di tutti i centri.

La programmazione e il controllo sono due fasi fondamentali per un'azienda. Il budget è uno strumento indispensabile per:

- Iniziare un nuovo anno preparati.

- Ripartire coerentemente le risorse tra le diverse funzioni aziendali.

- Organizzare le attività e le spese in base ad un percorso prestabilito.

- Seguire un sentiero tracciato, verificando periodicamente la strada percorsa fino ad un determinato momento.